Logistic Regression#

Universidad Central#

Maestría en analítica de datos#

Métodos estadísticos para analítica de datos.#

Docente: Luis Andrés Campos Maldonado.#

import warnings

warnings.filterwarnings("ignore")

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import plotly.express as px

import seaborn as sns

import statsmodels.formula.api as smf

from sweetviz import analyze

from scipy.stats import chi2_contingency, ttest_ind

from sklearn.metrics import confusion_matrix, accuracy_score, ConfusionMatrixDisplay

from sklearn.metrics import precision_score, recall_score, precision_recall_fscore_support

from sklearn.metrics import auc, roc_curve

from sklearn.linear_model import LinearRegression

plt.rcParams["figure.figsize"] = (15,6)

pd.set_option("display.max_columns", None)

url_base="https://raw.githubusercontent.com/lacamposm/Metodos-Estadisticos/main/data/"

Regresión logística#

Introducción#

La regresión logística es una herramienta estadística ampliamente utilizada tanto para calcular probabilidades como para clasificar observaciones en distintas categorías. Este método permite modelar la probabilidad de que un evento ocurra (por ejemplo, el cumplimiento de un préstamo), en función de diferentes variables, y clasificar cada observación en una categoría determinada, de acuerdo con un umbral de probabilidad específico.

En una regresión logística se tiene una variable objetivo \(Y\) la cual es binaria y es de interés para el investigador. Se quiere construir una función \(f(X)\) donde \(X=(X_1, \ldots, X_p)\) es un conjunto de variables explicativas que se utilizarán para pronosticar a \(Y\).

En un modelo de regresión lineal logística, se usan las funciones del tipo: $\(\log \left(\frac{p}{1-p} \right)=\beta_0 +\beta_1X_1+\beta_2X_2+...+\beta_pX_p \)$

donde \(p=P(Y=1)\)

Objetivos y plan de ruta.#

En este análisis, usaremos la regresión logística para explorar un conjunto de datos de préstamos, tomados de LendingClub (LC) Statistics, que cubren préstamos emitidos junto con su estado actual. Nuestra objetivo es investigar cómo diferentes variables afectan la probabilidad de que un préstamo sea completamente pagado o dado de baja, permitiéndonos también clasificar cada préstamo en una de estas categorías con base en el modelo.

Idea del plan de ruta:

Exploraremos el conjunto de datos para entender mejor cómo cada variable interactúa con el estado actual del préstamo.

Revisaremos los fundamentos de la regresión logística como herramienta de clasificación.

Ajustaremos y evaluaremos una serie de modelos de regresión logística para medir la significancia de cada variable en el resultado del préstamo.

Dataset#

En el siguiente Dataset tenemos registros de préstamos aprobados, la columna estado_del_prestamo contiene la información si el préstamo fue pagado (completamente_pagado) o no (dado_de_baja), además de las siguientes features:

FEATURE |

DESCRIPCIÓN |

|---|---|

ingreso_anual |

Los ingresos anuales autodeclarados proporcionados por el prestatario durante el registro. |

estado_de_verificacion |

Indica si los ingresos fueron verificados, no verificados o si la fuente de ingresos fue verificada |

anios_de_experiencia_laboral |

Duración del empleo en años. Los valores posibles están entre 0 y 10, donde 0 significa menos de un año y 10 significa diez o más años. |

tenencia_de_vivienda |

El estado de propiedad de la vivienda proporcionado por el prestatario durante el registro u obtenido del informe de crédito: alquiler, propia, hipoteca, otro |

tasa_de_interes |

Tasa de interés del préstamo |

monto_del_prestamo |

El monto del préstamo solicitado por el prestatario. |

proposito |

Una categoría proporcionada por el prestatario para la solicitud de préstamo. |

plazo |

El número de pagos del préstamo. Los valores están expresados en meses y pueden ser 36 o 60. |

calificacion |

Grado asignado del préstamo dado por la entidad |

# Cargamos el DataSet

df_prestamos = pd.read_parquet(url_base + "Logistic_Regression_1.parquet")

df_prestamos.head()

| estado_del_prestamo | ingreso_anual | estado_de_verificacion | anios_de_experiencia_laboral | tenencia_de_vivienda | tasa_de_interes | monto_del_prestamo | proposito | plazo | calificacion | |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | completamente_pagado | 24000.0 | verificado | 10+ años | alquiler | 10.65% | 5000 | tarjeta_de_credito | 36 meses | B |

| 1 | dado_de_baja | 30000.0 | verificado_con_fuente | < 1 año | alquiler | 15.27% | 2500 | auto | 60 meses | C |

| 2 | completamente_pagado | 12252.0 | no_verificado | 10+ años | alquiler | 15.96% | 2400 | pequeno_negocio | 36 meses | C |

| 3 | completamente_pagado | 49200.0 | verificado_con_fuente | 10+ años | alquiler | 13.49% | 10000 | otro | 36 meses | C |

| 4 | completamente_pagado | 80000.0 | verificado_con_fuente | 1 año | alquiler | 12.69% | 3000 | otro | 60 meses | B |

Realizamos una exploración rápida de lo que nos ingresa al sistema:

df_temp = df_prestamos.copy()

df_temp["estado_del_prestamo"] = df_temp["estado_del_prestamo"].apply(lambda x: 1 if x=="completamente_pagado" else 0)

my_report = analyze(df_temp, target_feat="estado_del_prestamo")

my_report.show_notebook()

del df_temp

plt.style.use("ggplot")

Features versus Target.#

Realizamos un pequeño EDA para examinar la relación por pares entre la target estado_del_prestamo y cada una de las demás features numéricas. Exploramos las features ingreso_anual, tasa_de_interes y monto_del_prestamo en los usuarios que pagaron sus deudas (completamente_pagado) frente a los que no lo hicieron (dado_de_baja):

df_lr = df_prestamos.copy()

df_lr.drop_duplicates(inplace=True)

df_lr["tasa_de_interes"] = df_lr["tasa_de_interes"].str.replace("%", "").astype("float")

df_lr

| estado_del_prestamo | ingreso_anual | estado_de_verificacion | anios_de_experiencia_laboral | tenencia_de_vivienda | tasa_de_interes | monto_del_prestamo | proposito | plazo | calificacion | |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | completamente_pagado | 24000.0 | verificado | 10+ años | alquiler | 10.65 | 5000 | tarjeta_de_credito | 36 meses | B |

| 1 | dado_de_baja | 30000.0 | verificado_con_fuente | < 1 año | alquiler | 15.27 | 2500 | auto | 60 meses | C |

| 2 | completamente_pagado | 12252.0 | no_verificado | 10+ años | alquiler | 15.96 | 2400 | pequeno_negocio | 36 meses | C |

| 3 | completamente_pagado | 49200.0 | verificado_con_fuente | 10+ años | alquiler | 13.49 | 10000 | otro | 36 meses | C |

| 4 | completamente_pagado | 80000.0 | verificado_con_fuente | 1 año | alquiler | 12.69 | 3000 | otro | 60 meses | B |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 38700 | completamente_pagado | 110000.0 | no_verificado | 4 años | hipoteca | 8.07 | 2500 | remodelacion_del_hogar | 36 meses | A |

| 38701 | completamente_pagado | 18000.0 | no_verificado | 3 años | alquiler | 10.28 | 8500 | tarjeta_de_credito | 36 meses | C |

| 38702 | completamente_pagado | 100000.0 | no_verificado | < 1 año | hipoteca | 8.07 | 5000 | consolidacion_de_deudas | 36 meses | A |

| 38703 | completamente_pagado | 200000.0 | no_verificado | < 1 año | hipoteca | 7.43 | 5000 | otro | 36 meses | A |

| 38704 | completamente_pagado | 22000.0 | no_verificado | < 1 año | propia | 13.75 | 7500 | consolidacion_de_deudas | 36 meses | E |

38689 rows × 10 columns

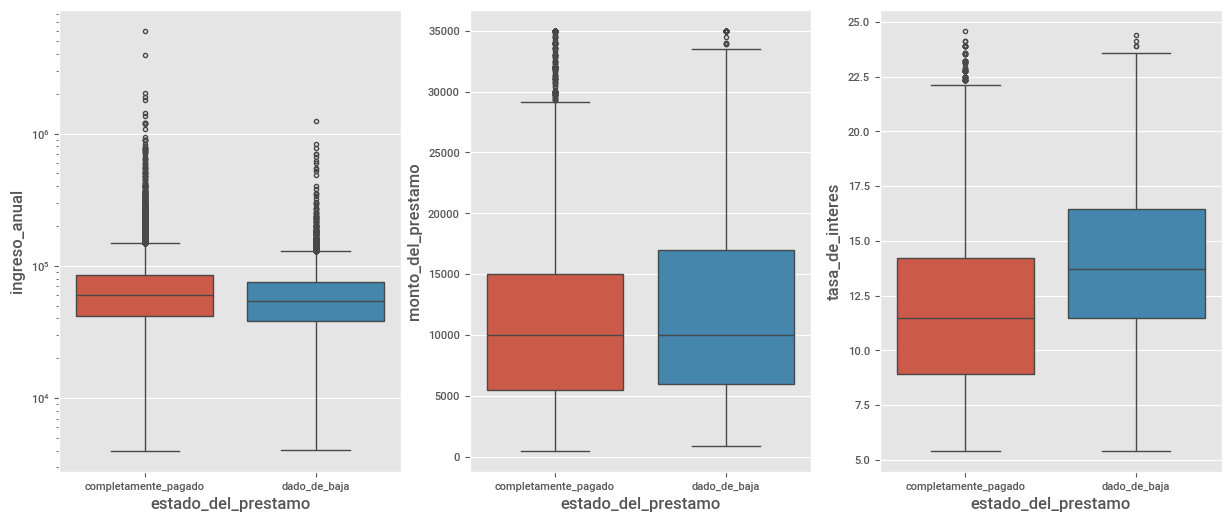

fig, ax = plt.subplots(1, 3)

sns.boxplot(y="ingreso_anual", x="estado_del_prestamo", data=df_lr, ax=ax[0], hue="estado_del_prestamo").set_yscale("log")

sns.boxplot(y="monto_del_prestamo", x="estado_del_prestamo", data=df_lr, ax=ax[1], hue="estado_del_prestamo")

sns.boxplot(y="tasa_de_interes", x ="estado_del_prestamo", data=df_lr, ax=ax[2], hue="estado_del_prestamo")

plt.show()

De los plots anteriores podemos ver que:

Un pequeño aumento en la mediana en

ingreso_anualal comparar los usuarios que pagaron con los que no.No vemos un cambio claro en la distribución de

monto_del_prestamo. Los usuarios que pagaron sus deudas en su totalidad parecen tener montos de préstamos ligeramente más bajos.La diferencia entre usuarios que no pagaron y usuarios que pagador en la distribución de

tasa_de_intereses más marcada. El box-plot para los usuarios que pagaron es más baja que la de los usuarios que no. Este resultado es el esperado, ya que las tasas de interés más altas aumentarían la cantidad real de dinero que un usuario tendría que pagar.

¿Qué features ayudan o ayudarían a decidir si se otorga el préstamo o no?

# Vamos a hacer pruebas de t de medias.

# Hipótesis nula (H0): Las medias de las dos poblaciones son iguales.

# Hipótesis alternativa (Ha): Las medias de las dos poblaciones son diferentes.

# Prueba para cada feature numérica

for feature in df_lr.select_dtypes(np.number):

a = df_lr[df_lr["estado_del_prestamo"]=="dado_de_baja"][feature]

b = df_lr[df_lr["estado_del_prestamo"]=="completamente_pagado"][feature]

T, p = ttest_ind(a,b)

print(f"t-test para la feature: {feature}, tiene un p-valor de: {p:.5f}")

t-test para la feature: ingreso_anual, tiene un p-valor de: 0.00000

t-test para la feature: tasa_de_interes, tiene un p-valor de: 0.00000

t-test para la feature: monto_del_prestamo, tiene un p-valor de: 0.00000

En todos los casos el \(p\)-valor es pequeño, hay suficiente evidencia estadística para decir que las dos distribuciones tienen medias diferentes. Con esta “ayuda” podemos pensar en hacer uso de esta features como factor para decidir la aprobación de préstamos.

Modelado de la situación.#

Vamos a considerar un modelo lineal de la siguiente forma:

Donde \(p=P(Y=1)\), es decir, la probabilidad de que la persona haga el pago. Recordemos que los modelos lineales buscan estimar el valor esperado de la variable Target, en este caso consideramos a estado_del_prestamo con distribución de Bernoulli.

# Formamos el Dataset de trabajo.

# En este caso debemos definir valores númericos para las categorías de la variables Target.

# Consideraremos que completamente_pagado = 1 y que dado_de_baja = 0

df1 = df_lr.copy()

df1 = df1[["estado_del_prestamo", "tasa_de_interes"]]

df1["estado_del_prestamo"] = df1["estado_del_prestamo"].apply(lambda x: 0 if x=="dado_de_baja" else 1)

display(df1.head())

px.box(df_lr, y="tasa_de_interes", color="estado_del_prestamo", template="plotly_white")

| estado_del_prestamo | tasa_de_interes | |

|---|---|---|

| 0 | 1 | 10.65 |

| 1 | 0 | 15.27 |

| 2 | 1 | 15.96 |

| 3 | 1 | 13.49 |

| 4 | 1 | 12.69 |

El box-plot para la feature tasa_de_interes muestra una diferencia entre los 2 niveles de la variable target. Más precisamente, el box-plot exhibe la diferencia entre usuarios con dado_de_baja y completamente_pagado, pues, para los usuarios con completamente_pagado los valores de la feature lucen más “bajos” que para el caso de dado_de_baja. Pensemos que si tenemos un sistema que solo usara esta característica para separar los grupos, tendríamos un solapamiento, algo que no es ideal.

# Regresión lineal

model_lm = LinearRegression()

X = df1.drop(columns=["estado_del_prestamo"])

y = df1["estado_del_prestamo"]

model_lm.fit(X, y)

model_lm.score(X, y)

0.04004281885257277

# Regresión lineal OTRA OPCIÓN

model_lm_sm = smf.ols(formula='estado_del_prestamo~tasa_de_interes', data=df1).fit()

print(model_lm_sm.summary())

OLS Regression Results

===============================================================================

Dep. Variable: estado_del_prestamo R-squared: 0.040

Model: OLS Adj. R-squared: 0.040

Method: Least Squares F-statistic: 1614.

Date: Thu, 05 Dec 2024 Prob (F-statistic): 0.00

Time: 14:56:54 Log-Likelihood: -13226.

No. Observations: 38689 AIC: 2.646e+04

Df Residuals: 38687 BIC: 2.647e+04

Df Model: 1

Covariance Type: nonrobust

===================================================================================

coef std err t P>|t| [0.025 0.975]

-----------------------------------------------------------------------------------

Intercept 1.0849 0.006 184.647 0.000 1.073 1.096

tasa_de_interes -0.0187 0.000 -40.172 0.000 -0.020 -0.018

==============================================================================

Omnibus: 12917.935 Durbin-Watson: 1.995

Prob(Omnibus): 0.000 Jarque-Bera (JB): 31426.028

Skew: -1.942 Prob(JB): 0.00

Kurtosis: 5.098 Cond. No. 43.1

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

El \(p\)-valor de la prueba global de significancia del modelo muestra que si es posible hacer uso de esta feature para explicar las diferencias entre las probabilidades de la variable Target. Veamos la recta de ajuste:

px.scatter(

df1, x="tasa_de_interes", y="estado_del_prestamo", trendline="ols", trendline_color_override="red", template="plotly_white"

).show()

Notemos que la recta dificilmente se ajusta al conjunto de puntos de la variable Target, además:

# Predicción del modelo con un valor de interés del 4.5%

model_lm.predict(pd.DataFrame({'tasa_de_interes': [4.5]}))

array([1.00078677])

En el caso anterior vemos que para una tasa de interés del \(4.5\%\) se obtiene una probabilidad mayor que 1 (imposible!).

odds o razón de probabilidades#

Los odds de un evento es la relación entre su probabilidad de éxito y su probabilidad de fracaso. Tomenos \(Y~\sim Bernoulli(p)\), donde \(p\) es la probabilidad de éxito, así:

Ejemplo 1: Supongase que en una distribución de Bernoulli la probabilidad de que se obtenga un éxito es \(0.8\), luego la probabilidad de fracaso será \(0.2\), así:

Esto equivale a decir que se esperan 4 éxitos por cada 1 fracaso.

Ejemplo 2: De igua forma, suponga ahora que en una distribución de Bernoulli la probabilidad de que se obtenga un éxito es \(0.3\), luego la probabilidad de fracaso será \(0.7\), así:

Esto equivale a decir que se esperan 3 éxitos por cada 7 fracasos.

# Gráfica de los odds.

values_p = np.linspace(0.0001, 0.999, 1000)

odds = (values_p)/(1-values_p)

(

px.line(x=values_p, y=odds, template="plotly_white")

.update_xaxes(title_text="Valores de la probabilidad")

.update_yaxes(title_text="odds")

)

El plot anterior muestra como los odds toman valores de \((0,∞)\), deseamos que también se toman valores negativos, que es lo que sucede en un modelo lineal.

Función logit#

Aunque hemos logrado tomar cualquier valor real positivo, aún debemos lograr que se tomen valores negativos para ajustar un modelo lineal.

Vamos a considerar la función:

Esta función tiene dominio en \((0,1)\) y rango en todos los reales.

Odds ratio#

El concepto clave es entender los odds ratio, esto es no otra cosa que un cociente de odds. Vamos a suponer que tenemos una feature categórica \(X\) de dos niveles (0 y 1). Luego los odds ratio vienen dados por:

Lo anterior se interpreta como:

los odds de que \(Y=1\) cuando \(X=1\) versus los odds de \(Y=1\) cuando \(X=0\).

Por ejemplo, si odds ratio es igual a 2, entonces los odds para \(Y=1\) son dos veces mayores cuando \(X=1\) versus cuando \(X=0\).

Nota: Se debe trabajar en términos de odds ratio por que los coeficientes \(β_j\) en la regresión logística son el logaritmo natural de los odds ratio para \(X_j\).

# Gráfica del log de los odds.

log_odds = np.log(odds)

(

px.line(x=values_p, y=log_odds, template="plotly_white")

.update_xaxes(title_text="Valores de la probabilidad")

.update_yaxes(title_text="Logit de p")

.show()

)

# Plot log(odds ratio) vs. odds ratio

odds = odds[odds>1]

log_odds = np.log(odds)

(

px.line(x=log_odds, y=odds, template="plotly_white")

.update_xaxes(title_text="log(odds ratio)")

.update_yaxes(title_text="odds ratio")

.show()

)

El plot anterior muestra la relación entre los odds ratio y los logaritmos de los odds ratio para razones de probabilidad mayores que 1. Debido a que los coeficientes están en la escala logarítmica, un aumento de 1 en el coeficiente da como resultado un aumento de \(exp(1)≈2,72\) en los odds ratios.

Nuestro modelo de regresión logística simple.#

Con todo lo comentado anteriormente, para nuestro problema en particular, tomemos el modelo:

Este modelo relaciona la probabilidad \(p=P(Y=1)\) y el modelo lineal general.

# Implementación Logistic Regression logit.

lr_logit1 = smf.logit(formula="estado_del_prestamo ~ tasa_de_interes", data=df1).fit()

print(lr_logit1.summary())

Optimization terminated successfully.

Current function value: 0.386316

Iterations 6

Logit Regression Results

===============================================================================

Dep. Variable: estado_del_prestamo No. Observations: 38689

Model: Logit Df Residuals: 38687

Method: MLE Df Model: 1

Date: Thu, 05 Dec 2024 Pseudo R-squ.: 0.04864

Time: 14:56:55 Log-Likelihood: -14946.

converged: True LL-Null: -15710.

Covariance Type: nonrobust LLR p-value: 0.000

===================================================================================

coef std err z P>|z| [0.025 0.975]

-----------------------------------------------------------------------------------

Intercept 3.7803 0.056 67.073 0.000 3.670 3.891

tasa_de_interes -0.1538 0.004 -38.270 0.000 -0.162 -0.146

===================================================================================

Interpretación de los coeficientes en la salida de una regresión logística#

El signo del coeficiente de regresión aún representa la dirección de influencia de una variable específica: un coeficiente positivo significa que la probabilidad de pago aumentará si la variable asociada aumenta y viceversa.

Por supuesto, otra parte importante de la información al interpretar un modelo de regresión logística es el \(p\)-valor para cada coeficiente de regresión.

En todos los casos se está contrastando las hipótesis:

Es decir, rechazar la hipótesis nula, significa que la diferencia en la probabilidad de pago está asociada con cambios en la variable correspondiente.

Nuestro modelo ajustado será:

Supongamos además, que tenemos un incremento unitario en la feature tasa_de_interes pasando de una cantidad \(x_{i}\) a \(x_i+1\), por lo tanto:

Es decir, por cada 100 éxitos que se tenían cuando \(\text{tasa de interes}=x_i\), se paso a tener 85 éxitos, es decir, los odds de pagar el préstamo decrecen aproximadamente en un \(15\%\), por cada aumento de un punto en la tasa de interés.

El Pseudo R-squ.. es una métrica similar a R-cuadrado para modelos lineales. Si este número es grande, entonces las variables en el modelo explican una gran parte de los “impulsores” de la tendencia de las personas a pagar su deuda. En este caso, la métrica es solo del \(4.8\%\), lo que significa que aun podemos mejorar mucho nuestro modelo.

# Implementación segundo modelo LR con una variable categórica.

df2 = df_lr.copy()

df2 = df2[["estado_del_prestamo", "tenencia_de_vivienda", "tasa_de_interes"]]

df2["estado_del_prestamo"] = df2["estado_del_prestamo"].apply(lambda x: 0 if x=="dado_de_baja" else 1)

df2["tenencia_de_vivienda"] = df2["tenencia_de_vivienda"].astype(pd.CategoricalDtype(categories=["alquiler", "propia", "hipoteca", "otro"]))

lr_logit2 = smf.logit(formula="estado_del_prestamo ~ tasa_de_interes + tenencia_de_vivienda", data=df2).fit()

print(lr_logit2.summary())

Optimization terminated successfully.

Current function value: 0.386170

Iterations 6

Logit Regression Results

===============================================================================

Dep. Variable: estado_del_prestamo No. Observations: 38689

Model: Logit Df Residuals: 38684

Method: MLE Df Model: 4

Date: Thu, 05 Dec 2024 Pseudo R-squ.: 0.04900

Time: 14:56:55 Log-Likelihood: -14941.

converged: True LL-Null: -15710.

Covariance Type: nonrobust LLR p-value: 0.000

====================================================================================================

coef std err z P>|z| [0.025 0.975]

----------------------------------------------------------------------------------------------------

Intercept 3.7384 0.059 63.647 0.000 3.623 3.854

tenencia_de_vivienda[T.propia] 0.0063 0.059 0.107 0.915 -0.109 0.122

tenencia_de_vivienda[T.hipoteca] 0.0932 0.031 2.981 0.003 0.032 0.154

tenencia_de_vivienda[T.otro] -0.3463 0.265 -1.307 0.191 -0.866 0.173

tasa_de_interes -0.1536 0.004 -38.146 0.000 -0.161 -0.146

====================================================================================================

Interpretación:

Como la feature tenencia_de_vivienda tiene los niveles: alquiler, propia, propia y otro y el coeficiente de regresión para tenencia_de_vivienda[T.hipoteca] es \(0.0931\), entonces:

Luego, los odds para hipoteca es 1.0975 veces más que los odds para alquiler. Es decir, la ventaja para finalmente pagar el crédito es \(9\%\) más en hipoteca que en alquiler

Con las demás variables categóricas es muy similar el análisis.

Predicciones#

Recordemos que estamos estimando la probabilidad de que la variable Target (estado_del_prestamo), sea un éxito, dada la información en las features tasa_de_interes y tenencia_de_vivienda. Las predicciones de la probabilidad se encuentran con la expresión:

Donde:

\(\hat{Y} = 3.7391 + 0.0058 \times \text{tenencia de vivienda[T.propia]} + 0.0931 \times \text{tenencia de vivienda[T.hipoteca]} - 0.3468 \times \text{tenencia de vivienda[T.otro]} - 0.1536 \times \text{tasa de interes}\)

\(\hat{p}\) es la estimación de \(P(Y=1|\text{regresores})\)

# Parámetros estimados.

lr_logit2.params

Intercept 3.738394

tenencia_de_vivienda[T.propia] 0.006282

tenencia_de_vivienda[T.hipoteca] 0.093152

tenencia_de_vivienda[T.otro] -0.346254

tasa_de_interes -0.153569

dtype: float64

# Predicciones vía el modelo de regresión logística.

predict_lr_logit2 = lr_logit2.predict(df2.drop(columns=["estado_del_prestamo"]))

predict_lr_logit2

0 0.891183

1 0.801134

2 0.783712

3 0.841142

4 0.856879

...

38700 0.930361

38701 0.896572

38702 0.930361

38703 0.936465

38704 0.836594

Length: 38689, dtype: float64

Notemos que el modelo NO predice la categoría de la observación, solo muestra la probablidad de ser parte de la categoría 1 de la variable Target.

Evaluación de modelos de clasificación#

En el modelado predictivo se acostumbra a entrenar varios modelos diferentes, luego evaluar los diferentes modelos en el conjunto test y evaluar su desempeño. La idea de evaluación del modelo será saber qué modelo produce la información más precisa y útil en las predicciones.

# log(odds) son los valores ajustados del modelo.

log_odds = lr_logit2.fittedvalues

log_odds.head()

0 2.102884

1 1.393396

2 1.287433

3 1.666749

4 1.789604

dtype: float64

log_odds = lr_logit2.fittedvalues

p_hat = 1/(1 + np.exp(-log_odds))

# True labels

true_label = df2["estado_del_prestamo"]

# Corte en 0.5: 1 si es mayor o igual 0.5 y 0 en otro caso.

prediction = round(p_hat).astype("int")

pd.DataFrame({"proba": p_hat, "predict": prediction, "true_label": true_label})

| proba | predict | true_label | |

|---|---|---|---|

| 0 | 0.891183 | 1 | 1 |

| 1 | 0.801134 | 1 | 0 |

| 2 | 0.783712 | 1 | 1 |

| 3 | 0.841142 | 1 | 1 |

| 4 | 0.856879 | 1 | 1 |

| ... | ... | ... | ... |

| 38700 | 0.930361 | 1 | 1 |

| 38701 | 0.896572 | 1 | 1 |

| 38702 | 0.930361 | 1 | 1 |

| 38703 | 0.936465 | 1 | 1 |

| 38704 | 0.836594 | 1 | 1 |

38689 rows × 3 columns

Matriz de confusión#

Un resumen muy importante de la clasificación es la matriz de confusión. La matriz de confusión es una tabla que muestra el número de predicciones correctas e incorrectas etiquetadas en los siguientes cuatro términos:

True positives (TP): Es el número de predicciones corretas del modelo en la categoría 1.

False positives (FP): Es el número de predicciones que el modelo etiquetó con 1 cuando la categoría real era 0.

Los dos anteriores corresponderán a la primera columna de nuestra construcción de la matriz de confusión.

True negatives (TN): Es el número de predicciones correctas del modelo en la categoría 0.

False negative (FN): Es el número de predicciones que el modelo etiquetó con 0 cuando la categoría real era 1.

Los dos anteriores corresponderán a la segunda columna de nuestra construcción de la matriz de confusión.

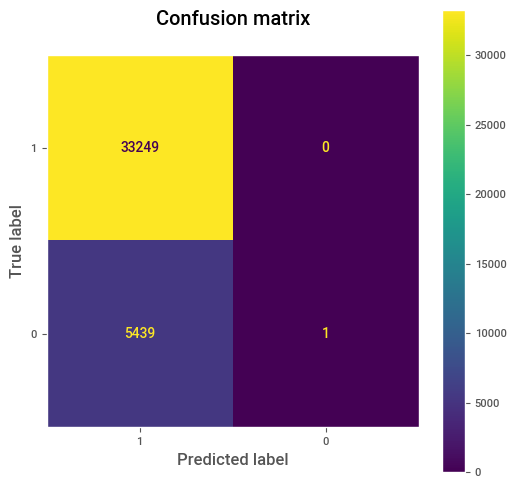

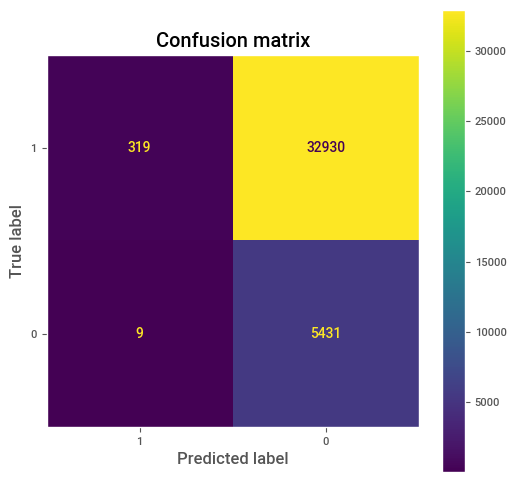

# Confusion matrix

cm = confusion_matrix(true_label, prediction, labels=[1,0])

print(cm)

# Plot confusion matrix

disp = ConfusionMatrixDisplay(confusion_matrix=cm, display_labels=[1,0])

fig, ax = plt.subplots(figsize=(6, 6))

disp.plot(ax=ax)

plt.grid(False)

plt.title("Confusion matrix\n")

plt.show()

[[33249 0]

[ 5439 1]]

Nota:

La suma en la filas proporciona la realidad de la información, es decir, la suma de cada fila proporciona la cantidad de verdaderos miembros en las correspondientes etiquetas.

La suma en las columnas proporciona las predicciones del modelo, es decir, la suma de cada columna proporciona la cantidad de miembros predecidos en las correspondientes etiquetas.

Accuracy#

Una forma sencilla de medir el rendimiento de la clasificación es contar la proporción de predicciones que son correctas, es decir, medir la precisión. El accuracy es simplemente una medida de error total:

En la mayoría de los algoritmos de clasificación, a cada registro se le asigna una “probabilidad estimada de ser de la categoría 1.” El punto de decisión predeterminado, o cutoff, suele ser 0,50 o 50 %. Si la probabilidad está por encima de 0,5, la clasificación es “1”; de lo contrario, es “0”.

# accuracy de sklearn # Logra clasificar correctamente cerca del 86% de los registros

# ¿Piensa usted que con este resultado es suficiente?

print(f"Precision model lr_logit2 ---> {accuracy_score(true_label, prediction):.4f}")

Precision model lr_logit2 ---> 0.8594

Precision, Recall y specificity.#

Precision: Mide la exactitud de una predicción positiva (categoría 1). Es decir, la proporción de acierto en las predicciones de la categoría 1 del modelo.

Recall (sensitivity): Mide la fuerza del modelo para predecir un resultado positivo (1), es decir, la proporción de los verdaderos 1 que el modelo identifica correctamente. El recall también es llamado True positive rate (TPR).

specificity: Mide la capacidad de un modelo para predecir un resultado negativo (0), es decir, la proporción de verdaderos 0 que el modelo identifica correctamente como 0.

FPR: La tasa de falsos positivos, mide la proporcion de los verdaderos 0’s que el modelo clasifica mal, se define como \(FPR=1-specificity\), luego:

# precision_score

print(f"precision score: {precision_score(true_label, prediction):.4f}")

# recall_score

print(f"recall score: {recall_score(true_label, prediction):.4f}")

# specificity

specificity = precision_recall_fscore_support(true_label,prediction)[1][0]

print("FPR:", round(1 - specificity, 4))

precision score: 0.8594

recall score: 1.0000

FPR: 0.9998

Curva ROC.#

Existe una compensación entre el recall y la specificity. Capturando más 1s generalmente significa clasificar erróneamente más 0 como 1. La métrica que captura esta compensación es la curva de “Receiver Operating Characteristics” (Características operativas del receptor), conocida como la curva ROC. La curva ROC traza el TPR en el eje \(y\) contra FPR en el eje \(x\). La curva ROC muestra el equilibrio entre el recall y la specificity a medida que cambia el límite para determinar cómo clasificar un registro.

El proceso para calcular la ROC curva es:

Ordene los registros por la probabilidad predicha de ser un 1, comenzando con el más probable y terminando en el menos probable.

Calcule para cada corte FPR y el TPR, luego se gráfican estos puntos.

# Situación ideal

cm = confusion_matrix(true_label, true_label, labels=[1,0])

print("TPR:", cm[0,0]/sum(cm[0]))

print("FPR:", cm[1,0]/sum(cm[1]))

TPR: 1.0

FPR: 0.0

# La peor situación.

bad_label = true_label.apply(lambda x: 0 if x==1 else 1)

cm = confusion_matrix(true_label, bad_label, labels=[1,0])

print("TPR:", cm[0,0]/sum(cm[0]))

print("FPR:", cm[1,0]/sum(cm[1]))

TPR: 0.0

FPR: 1.0

# Situación de elección al azar (sin ningún criterio)

temp = np.random.binomial(1, 0.5, size=len(true_label))

cm = confusion_matrix(true_label, temp, labels=[1,0])

print("recall:", cm[0,0]/sum(cm[0]))

print("specificity:", cm[1,1]/sum(cm[1]))

print("1- specificity:", cm[1,0]/sum(cm[1]))

recall: 0.5043159192757677

specificity: 0.50625

1- specificity: 0.49375

Ejemplo:#

Calcule el recall (TPR) y la specificity (TNR) para el modelo lr_logit2 con cut-off de \(p=0.8, 0.85, 0.9\). Comente en todos los casos. ¿Cuál de estos valores de corte crees que es mejor? Justifique.

# Función para diferentes cut-off.

def cm_cut_off(true_label, p_hat, cut_value):

"""

Calcula y muestra las tasas de verdaderos positivos (TPR) y verdaderos negativos (TNR) para un valor de corte dado.

"""

cut = p_hat.apply(lambda x: 1 if x>cut_value else 0)

cm = confusion_matrix(true_label, cut, labels=[1,0])

TPR, TNR = cm[0,0]/(sum(cm[0])), cm[1,1]/sum(cm[1])

print(f"Para el corte: {cut_value}")

print(f"TPR={TPR:.4f} y TNR={TNR:.4f}")

# cut-off de 0.8

cm_cut_off(true_label, p_hat, cut_value=0.8)

Para el corte: 0.8

TPR=0.8403 y TNR=0.3290

Con un cut-off de \(0.8\), tenemos un TPR alto y un TNR bajo, luego, este límite clasificaría correctamente a la mayoría de los “buenos” prestarios, pero también dejaría mal clasificados a gran parte de los morosos, esto podría tener problemas pues se podría perder bastante dinero.

# cut-off de 0.9

cm_cut_off(true_label, p_hat, cut_value=0.9)

Para el corte: 0.9

TPR=0.3563 y TNR=0.8443

Con \(p=0.9\) se detectaría correctamente gran parte de los morosos, pero se negarían muchos prestamos a usuarios que probablemente pagarán. Así, se podría perder clientes pues descartamos “buenos” (que terminan pagando) clientes.

# cut-off de 0.85

cm_cut_off(true_label, p_hat, cut_value=0.85)

Para el corte: 0.85

TPR=0.6710 y TNR=0.5478

Siendo más conservadores, con \(p=0.85\) se detectará un \(67\%\) de los “buenos” prestamistas y cerca del \(54\%\) de los morosos. Esta podría ser una alternativa pues no perderíamos gran parte de clientes y el riesgo estaría maso menos contralado.

Hay una compensación constante entre TPR y TNR. Por lo general, es difícil encontrar una regla con TPR y TNR altos al mismo tiempo. Las personas elegirán priorizar uno de ellos según el escenario particular. Por ejemplo, en nuestro caso, TNR suele ser más importante que TPR, ya que preferimos evitar prestar a los morosos que dejar de prestar a un buen candidato. En cualquier caso debe ser el cliente (persona/entidad que contrata el servicio de analítica) que enfoque tomar, uno más seguro u otro más arriesgado.

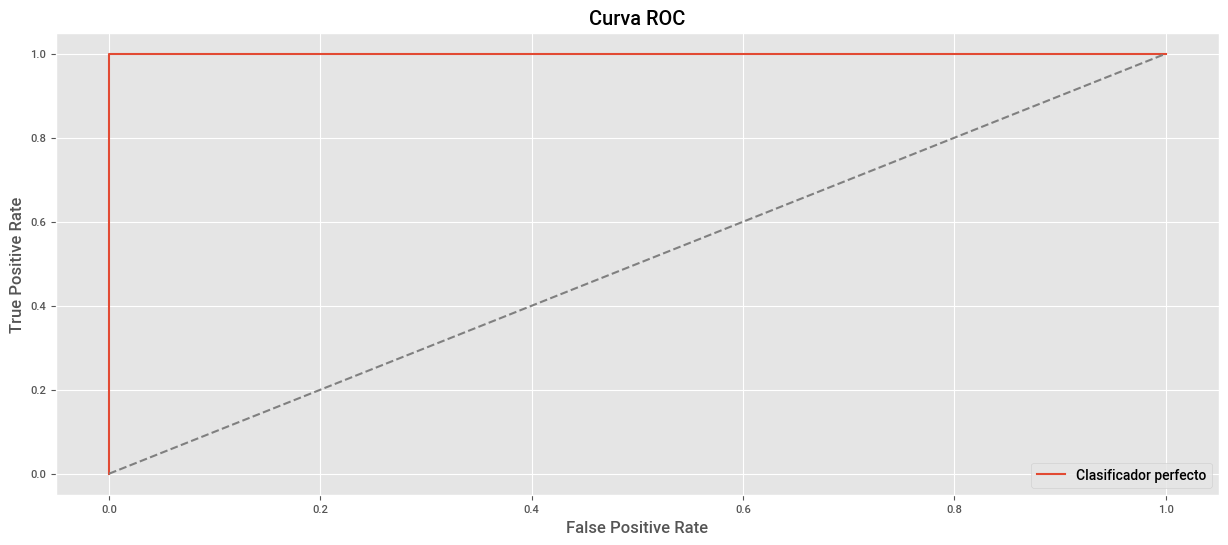

Construcción del sistema perfecto de clasificación.#

El clasificador ideal haría un excelente trabajo al clasificar los 1, sin clasificar erróneamente 0 como 1. La curva ROC de la situación ideal es la siguiente:

plt.plot((0,0,1),(0,1,1), label="Clasificador perfecto")

plt.title("Curva ROC")

plt.xlabel("False Positive Rate")

plt.ylabel("True Positive Rate")

plt.plot((0,1), (0,1), ls="--", color="grey")

plt.legend()

plt.show()

Vamos o buscar recrear la situación ideal con un sistema inteligente.

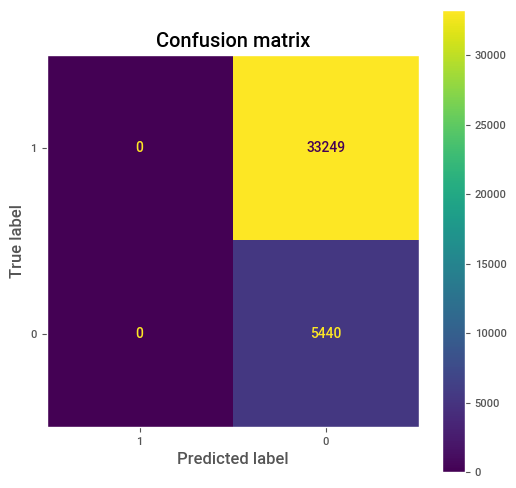

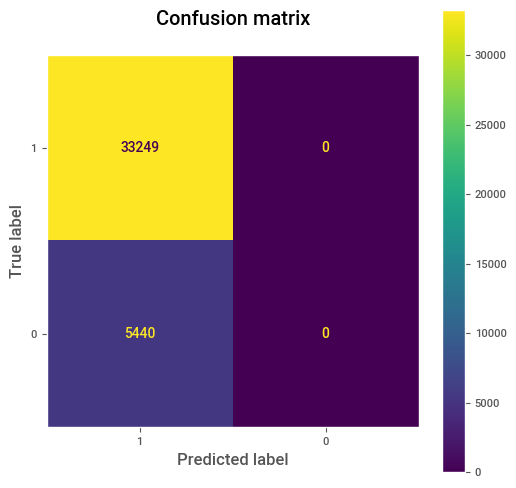

Paso 1: Al tener unas probabilidades estimadas, debemos seleccionar un cut-off para que nuestro sistema prediga 1s y 0s. Vamos a iniciar con probabilidad de 1, es decir todos los registros el sistema los clasifica como 0.

# Lo que sucede en nuestro sistema actual.

all_zeros = pd.Series([0 for i in range(len(true_label))])

cm = confusion_matrix(true_label, all_zeros, labels=[1,0])

disp = ConfusionMatrixDisplay(confusion_matrix=cm, display_labels=[1,0])

fig, ax = plt.subplots(figsize=(6,6))

disp.plot(ax=ax)

plt.grid(False)

plt.title("Confusion matrix")

plt.show()

Con la matriz de confusión anterior tenemos que:

Paso 2: Vamos a cambiar el cut-off, si el sistema es el ideal debe existir un valor \(p_0\in(0,1)\), tal que se obtenga que \(FP=FN=0\). Pensando en el sistema ideal, si \(p_1\) es cualquier valor en \([p_0,1)\) entonces \(TP\) debe ser diferente de 0 (y creciendo) y \(FP\) debe permanecer en 0. Así \(TPR\) debe aumentar hasta llegar a 1 (esto ocurre cuando el corte es \(p_0\)) y \(FPR=0\), formando la recta vertical de la curva ROC.

# Para nuestro nuestro caso tenemos.

cut_off_09 = pd.Series([1 if p_hat > 0.952 else 0 for p_hat in p_hat])

cm = confusion_matrix(true_label,cut_off_09, labels=[1,0])

disp = ConfusionMatrixDisplay(confusion_matrix=cm, display_labels=[1,0])

# Plot confusion matrix

fig, ax=plt.subplots(figsize=(6,6))

disp.plot(ax=ax)

plt.grid(False)

plt.title("Confusion matrix")

plt.show()

Nuestro sistema no puede ser el perfecto :(

Paso 3. Siguiendo con nuestro sistema perfecto, cuando tomamos un cut-off menor que \(p_0\), debe suceder que \(TPR\) no aumente ni disminuya (\(TPR=1\)), pero quien empezará a aumentar será \(FPR\), hasta llegar al valor de 1. Este valor de \(FPR=1\) se obtiene cuando el modelo precide todo 1, formando la recta horizontal de la curva ROC.

# Para nuestro nuestro caso tenemos.

all_ones = pd.Series([1 for p_hat in p_hat if p_hat >0])

cm = confusion_matrix(true_label,all_ones, labels=[1,0])

disp = ConfusionMatrixDisplay(confusion_matrix=cm, display_labels=[1,0])

fig, ax = plt.subplots(figsize=(6,6))

disp.plot(ax=ax)

plt.grid(False)

plt.title("Confusion matrix\n")

plt.show()

Note que si el sistema es el ideal, el área bajo la curva ROC, llamada AUC es igual 1. Por lo tanto, ¿qué deseamos que suceda con nuestro sistema al realizar la curva ROC y encontrar su correspondiente AUC?

AUC#

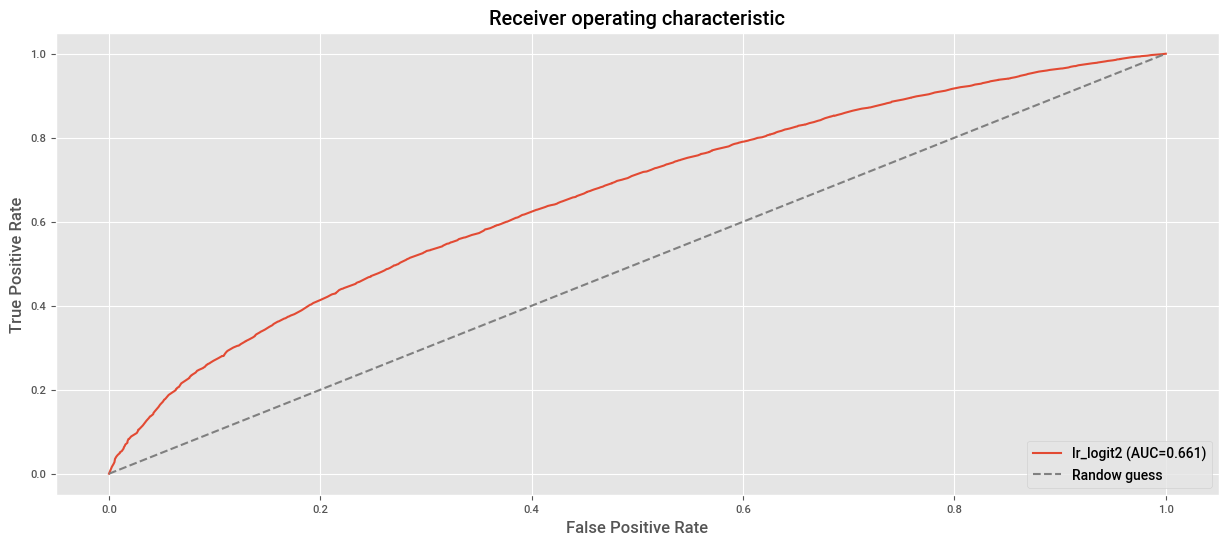

Una forma de resumir toda la curva ROC es calculando el área bajo la curva (AUC). En términos generales, el AUC indica la probabilidad de que el clasificador asigne una probabilidad más alta a un ejemplo positivo (completamente_pagado) seleccionado al azar que a un ejemplo negativo (dado_de_baja) seleccionado al azar.

# fpr: False-Positive-Rate se define como: 1-specificity. Es la proporción de los verdaderos 0's que

# el modelo clasifica mal.

# tpr: True-positive-Rate: Es la proporción de los verdaderos 1's que el modelo clasifica bien.

fpr, tpr, _ = roc_curve(true_label, p_hat)

# auc

print("AUC para el modelo lr_logit2: {:.4f}".format(auc(fpr, tpr)))

AUC para el modelo lr_logit2: 0.6614

Este AUC de 0.6615 sugiere que el modelo tiene una capacidad de discriminación moderada. Esto significa que, en promedio, hay un 66.15% de probabilidad de que el modelo asigne una probabilidad más alta a un ejemplo positivo (completamente_pagado) que a un ejemplo negativo (dado_de_baja) seleccionado al azar.

## Plot curva ROC.

fpr, tpr, _ = roc_curve(true_label, p_hat) # Esta en una celda anterior pero recuerde que siempre

# lo debe usar para la construcción de la curva ROC.

plt.plot(fpr, tpr, label=f"lr_logit2 (AUC={auc(fpr, tpr):.3f})")

plt.plot((0,1), (0,1), ls="--", color="grey", label="Randow guess")

plt.xlabel("False Positive Rate")

plt.ylabel("True Positive Rate")

plt.title("Receiver operating characteristic")

plt.legend(loc="lower right")

plt.show()

En el plot anterior, la línea diagonal punteada corresponde a un clasificador que no mejora el azar. Un clasificador extremadamente eficaz tendrá un ROC que abraza la esquina superior izquierda; identificará correctamente muchos 1 sin clasificar erróneamente muchos 0 como 1.

¿La verificación de la fuente de ingresos del solicitante debería considerarse un factor relevante para aprobar un préstamo?#

Una metodología para construir nuestro modelo final de clasificación binaria, es determinar cuales features son más viables para lograr el objetivo, es decir, un sistema que logre separar las clases, con la menor cantidad de errores.

Vamos a usar tablas de contingencias para buscar determinar la relación entre la variable Target con las demás categóricas.

def get_crosstab(df, feature):

"""

Función que obtiene la pd.croostab de un pd.DataFrame con una columna fija (estado_del_prestamo)

vs una variable categórica. Esta crosstab muestra el porcentaje real de la categoría

objetivo (completamente_pagado) en cada categoría de la columna a contrastar.

Input: df:= pd.DataFrame que contiene la columna "estado_del_prestamo"

feature:= columna categóroca de df para realizar la crosstab.

Output: pd.crosstab con las condiciones de la construcción.

"""

crosstab = pd.crosstab(df[feature], df["estado_del_prestamo"], margins=True)

crosstab["completamente_pagado(%)"] = round(crosstab["completamente_pagado"]/crosstab["All"]*100, 2)

return crosstab.drop(columns="All")

get_crosstab(df_lr, "estado_de_verificacion")

| estado_del_prestamo | completamente_pagado | dado_de_baja | completamente_pagado(%) |

|---|---|---|---|

| estado_de_verificacion | |||

| no_verificado | 14441 | 2050 | 87.57 |

| verificado | 10407 | 1977 | 84.04 |

| verificado_con_fuente | 8401 | 1413 | 85.60 |

| All | 33249 | 5440 | 85.94 |

Que comentarios piensa que son acertados, basados en la tabla anterior?

Por supuesto la herramienta que nos ayudará a verificar si estadísticamente hay relación o no entre la variable Target y esta variable será una prueba \(\chi^{2}\) de independencia.

cross = pd.crosstab(df_lr["estado_de_verificacion"], df_lr["estado_del_prestamo"])

chi2, p, dof, ex = chi2_contingency(cross)

print("estado_de_verificacion: p-value of chisquare test =", p)

estado_de_verificacion: p-value of chisquare test = 7.347521727483684e-17

Luego, las asociaciones entre estado_del_prestamo y estado_de_verificacion son estadísticamente significativas.

Tenga en cuenta que esta prueba sugiere que existe una diferencia significativa en la probabilidad de pago en los tres niveles, más no una tendencía.

Se hace necesario ajustar otras variables para eliminar posibles impactos de confusión. Si queremos saber si estado_de_verificacion realmente está asociado con estado_del_prestamo como lo indica la tabla de contingencia anterior, podemos estratificar la tabla de contingencia entre estado_del_prestamo y estado_de_verificacion por otras variables que también están asociadas con estado_del_prestamo .

def get_crosstab_stra(stra_var):

"""

Genera una tabla de contingencia (crosstab) que muestra la relación entre una variable de estratificación

y el estado del préstamo, incluyendo el porcentaje de préstamos completamente pagados.

"""

ct_stra = pd.crosstab(

index=[stra_var, df_lr["estado_de_verificacion"]], columns=df_lr["estado_del_prestamo"],

margins=True

)

ct_stra["completamente_pagado (%)"]=round(ct_stra["completamente_pagado"]/ct_stra["All"]*100,2)

return ct_stra.drop(columns="All").drop("All", level=0)

get_crosstab_stra(df_lr["tenencia_de_vivienda"])

| estado_del_prestamo | completamente_pagado | dado_de_baja | completamente_pagado (%) | |

|---|---|---|---|---|

| tenencia_de_vivienda | estado_de_verificacion | |||

| alquiler | no_verificado | 7128 | 1072 | 86.93 |

| verificado | 4290 | 865 | 83.22 | |

| verificado_con_fuente | 4328 | 815 | 84.15 | |

| hipoteca | no_verificado | 6061 | 798 | 88.37 |

| verificado | 5477 | 983 | 84.78 | |

| verificado_con_fuente | 3442 | 487 | 87.60 | |

| otro | no_verificado | 42 | 10 | 80.77 |

| verificado | 29 | 7 | 80.56 | |

| verificado_con_fuente | 9 | 1 | 90.00 | |

| propia | no_verificado | 1210 | 170 | 87.68 |

| verificado | 611 | 122 | 83.36 | |

| verificado_con_fuente | 622 | 110 | 84.97 |

Que comentarios piensa que son acertados, basados en la tabla anterior?

get_crosstab_stra(df_lr["plazo"])

| estado_del_prestamo | completamente_pagado | dado_de_baja | completamente_pagado (%) | |

|---|---|---|---|---|

| plazo | estado_de_verificacion | |||

| 36 meses | no_verificado | 12566 | 1580 | 88.83 |

| verificado | 6505 | 805 | 88.99 | |

| verificado_con_fuente | 6127 | 688 | 89.90 | |

| 60 meses | no_verificado | 1875 | 470 | 79.96 |

| verificado | 3902 | 1172 | 76.90 | |

| verificado_con_fuente | 2274 | 725 | 75.83 |

Que comentarios piensa que son acertados, basados en la tabla anterior?

Proporciones comentarios generales de los hallazgos.

Pregunta.

Vamos a suponer que los usuarios que NO tienen los ingresos verificados, tiene más probabilidad de pedir préstamos a CORTO PLAZO en comparación con los usuarios con ingresos verificados. Adicionalmente, que los usuarios con préstamos a corto plazo tiene más probabilidades de pagar sus deudas.

Si fuera el caso que estado_de_verificacion no tiene efecto en la probabilidad de PAGAR la deuda. ¿Los usuarios sin ingresos verificados están en el margen más probable a pagar su deuda?

Respuesta:

# Modelo con variables numéricas + estado_de_verificacion

df3 = df_lr.copy()

df3 = df3[["tasa_de_interes", "ingreso_anual", "estado_del_prestamo", "monto_del_prestamo", "estado_de_verificacion"]]

df3["estado_del_prestamo"] = df3["estado_del_prestamo"].apply(lambda x: 0 if x == "dado_de_baja" else 1)

df3["estado_de_verificacion"] = df3["estado_de_verificacion"].astype("category")

#

lr_logit3 = smf.logit(

formula="estado_del_prestamo ~ tasa_de_interes + ingreso_anual + monto_del_prestamo + estado_de_verificacion",

data=df3

).fit()

print(lr_logit3.summary())

Optimization terminated successfully.

Current function value: 0.383501

Iterations 7

Logit Regression Results

===============================================================================

Dep. Variable: estado_del_prestamo No. Observations: 38689

Model: Logit Df Residuals: 38683

Method: MLE Df Model: 5

Date: Thu, 05 Dec 2024 Pseudo R-squ.: 0.05557

Time: 14:56:56 Log-Likelihood: -14837.

converged: True LL-Null: -15710.

Covariance Type: nonrobust LLR p-value: 0.000

===================================================================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------------------------------------------

Intercept 3.5075 0.061 57.880 0.000 3.389 3.626

estado_de_verificacion[T.verificado] -0.0338 0.039 -0.861 0.389 -0.111 0.043

estado_de_verificacion[T.verificado_con_fuente] -0.0254 0.038 -0.660 0.509 -0.101 0.050

tasa_de_interes -0.1556 0.004 -35.883 0.000 -0.164 -0.147

ingreso_anual 6.115e-06 4.66e-07 13.116 0.000 5.2e-06 7.03e-06

monto_del_prestamo -7.677e-06 2.41e-06 -3.183 0.001 -1.24e-05 -2.95e-06

===================================================================================================================

# Calculamos el valor del AUC

p_hat3 = lr_logit3.predict(df3.drop(columns=["estado_del_prestamo"]))

fpr3, tpr3, thresholds3 = roc_curve(df3["estado_del_prestamo"], p_hat3)

print(f"AUC: {auc(fpr3, tpr3):.5f}")

AUC: 0.67343

Modelo completo.#

Vamos a incorporar todas estas variables en el modelo logístico junto con estado_de_verificacion y veamos si la tendencia decreciente asociada con estado_de_verificacion todavía se mantiene.

df_full = df_lr.copy()

y = df_full["estado_del_prestamo"]

df_cate = df_full.select_dtypes("object").drop(columns=["estado_del_prestamo"])

for column in df_cate.columns:

df_cate[column] = df_cate[column].astype("category")

df_number=df_full.select_dtypes("number")

X = pd.concat([y, df_cate, df_number], axis=1)

X["estado_del_prestamo"] = X["estado_del_prestamo"].apply(lambda x: 0 if x == "dado_de_baja" else 1)

formula = ("""estado_del_prestamo ~ tasa_de_interes + ingreso_anual + monto_del_prestamo +"""

"""estado_de_verificacion + anios_de_experiencia_laboral + tenencia_de_vivienda + proposito + plazo + calificacion""")

lr_full = smf.logit(formula=formula, data=X).fit()

print(lr_full.summary())

print()

##

p_hatF = lr_full.predict(X.drop(columns=["estado_del_prestamo"]))

fpr, tpr, _ = roc_curve(X["estado_del_prestamo"], p_hatF)

print(f"AUC: {auc(fpr, tpr):.4f}")

Optimization terminated successfully.

Current function value: 0.378030

Iterations 7

Logit Regression Results

===============================================================================

Dep. Variable: estado_del_prestamo No. Observations: 38689

Model: Logit Df Residuals: 38650

Method: MLE Df Model: 38

Date: Thu, 05 Dec 2024 Pseudo R-squ.: 0.06904

Time: 14:56:56 Log-Likelihood: -14626.

converged: True LL-Null: -15710.

Covariance Type: nonrobust LLR p-value: 0.000

===================================================================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------------------------------------------

Intercept 3.4764 0.152 22.946 0.000 3.179 3.773

estado_de_verificacion[T.verificado] 0.0165 0.040 0.411 0.681 -0.062 0.095

estado_de_verificacion[T.verificado_con_fuente] 0.0256 0.039 0.650 0.515 -0.052 0.103

anios_de_experiencia_laboral[T.10+ años] -0.1200 0.062 -1.947 0.052 -0.241 0.001

anios_de_experiencia_laboral[T.2 años] 0.1059 0.069 1.526 0.127 -0.030 0.242

anios_de_experiencia_laboral[T.3 años] 0.0335 0.070 0.479 0.632 -0.104 0.171

anios_de_experiencia_laboral[T.4 años] 0.0674 0.073 0.923 0.356 -0.076 0.211

anios_de_experiencia_laboral[T.5 años] 0.0069 0.074 0.094 0.925 -0.137 0.151

anios_de_experiencia_laboral[T.6 años] 0.0232 0.082 0.283 0.777 -0.138 0.184

anios_de_experiencia_laboral[T.7 años] -0.0348 0.087 -0.401 0.689 -0.205 0.135

anios_de_experiencia_laboral[T.8 años] -0.0221 0.094 -0.237 0.813 -0.206 0.161

anios_de_experiencia_laboral[T.9 años] 0.0687 0.102 0.674 0.500 -0.131 0.268

anios_de_experiencia_laboral[T.< 1 año] 0.0034 0.068 0.049 0.961 -0.130 0.136

tenencia_de_vivienda[T.hipoteca] 0.0407 0.035 1.163 0.245 -0.028 0.109

tenencia_de_vivienda[T.otro] -0.4258 0.268 -1.587 0.112 -0.952 0.100

tenencia_de_vivienda[T.propia] 0.0238 0.060 0.397 0.691 -0.094 0.141

proposito[T.boda] 0.1284 0.142 0.902 0.367 -0.150 0.407

proposito[T.casa] -0.3585 0.171 -2.094 0.036 -0.694 -0.023

proposito[T.compra_importante] -0.0035 0.114 -0.030 0.976 -0.228 0.221

proposito[T.consolidacion_de_deudas] -0.2196 0.091 -2.411 0.016 -0.398 -0.041

proposito[T.educativo] -0.5565 0.178 -3.127 0.002 -0.905 -0.208

proposito[T.energia_renovable] -0.7290 0.286 -2.547 0.011 -1.290 -0.168

proposito[T.gastos_medicos] -0.3908 0.141 -2.767 0.006 -0.668 -0.114

proposito[T.mudanza] -0.4096 0.150 -2.731 0.006 -0.704 -0.116

proposito[T.otro] -0.4032 0.099 -4.085 0.000 -0.597 -0.210

proposito[T.pequeno_negocio] -0.9402 0.105 -8.949 0.000 -1.146 -0.734

proposito[T.remodelacion_del_hogar] -0.1630 0.107 -1.528 0.127 -0.372 0.046

proposito[T.tarjeta_de_credito] 0.0370 0.100 0.368 0.713 -0.160 0.234

proposito[T.vacaciones] -0.4384 0.179 -2.445 0.015 -0.790 -0.087

plazo[T. 60 meses] -0.4533 0.038 -12.063 0.000 -0.527 -0.380

calificacion[T.B] -0.2724 0.074 -3.694 0.000 -0.417 -0.128

calificacion[T.C] -0.3507 0.103 -3.405 0.001 -0.553 -0.149

calificacion[T.D] -0.3735 0.132 -2.828 0.005 -0.632 -0.115

calificacion[T.E] -0.2936 0.160 -1.835 0.067 -0.607 0.020

calificacion[T.F] -0.3165 0.194 -1.630 0.103 -0.697 0.064

calificacion[T.G] -0.1725 0.238 -0.724 0.469 -0.639 0.294

tasa_de_interes -0.1096 0.015 -7.491 0.000 -0.138 -0.081

ingreso_anual 5.645e-06 4.84e-07 11.661 0.000 4.7e-06 6.59e-06

monto_del_prestamo -7.445e-07 2.6e-06 -0.287 0.774 -5.84e-06 4.35e-06

===================================================================================================================

AUC: 0.6915

Con los resultados anteriores podemos comentar lo siguiente:

No hay evidencia que sustente la asociación entre la probabilidad de pago y el estado de verificación después de considerar otras variables.

Los odds de pago en los usuarios con grado B (

calificacion B) disminuyen un \(24\%\) aproximadamente en comparación con los usurios de grado A (calificacion A) teniendo en cuenta todas las varibles, esto pues $\(exp(-0.2728)=0.761\)$

Note que ahora los coeficientes de regresión para estado_de_verificacion son positvos comparados con el modelo lr_logit3 aunque los \(p\) siguen siendo grandes. Esto indica que después de ajustar todas las demás variables en el modelo, estado_de_verificacion sigue sin mostrar diferencias asociadas con la chance de pago.

px.box(df_lr, y="monto_del_prestamo", x="estado_de_verificacion", color="estado_de_verificacion", template="plotly_white").show()

res = pd.crosstab(df_lr["estado_de_verificacion"], df_lr["anios_de_experiencia_laboral"])

round(res.div(res.sum(axis=1),axis=0)*100, 4)

| anios_de_experiencia_laboral | 1 año | 10+ años | 2 años | 3 años | 4 años | 5 años | 6 años | 7 años | 8 años | 9 años | < 1 año |

|---|---|---|---|---|---|---|---|---|---|---|---|

| estado_de_verificacion | |||||||||||

| no_verificado | 9.4173 | 20.1201 | 12.4310 | 11.1030 | 8.9746 | 8.5926 | 5.6758 | 4.4448 | 3.8263 | 3.3352 | 12.0793 |

| verificado | 6.9202 | 28.9648 | 10.0210 | 9.8110 | 8.9390 | 8.3495 | 5.8786 | 4.7238 | 4.0859 | 3.3188 | 8.9874 |

| verificado_con_fuente | 8.5286 | 20.2568 | 11.2289 | 10.7194 | 8.7120 | 8.4879 | 5.7775 | 4.6566 | 3.5460 | 3.0365 | 15.0499 |

Comentarios:

La tendencia marginal es que las personas con ingresos verificados tienden a pedir préstamos con tasas de interés más altas.

La tendencia marginal es que las personas con ingresos verificados tienden a pedir préstamos con mayores cuantias.

La tendencia marginal es que las personas con ingresos verificados tienden a tener un empleo más prolongado.

Al parecer que la inclusión de estado_de_verificacion es no necesaria. Aunque el \(p\)-valor es una medida de la importancia o no de la inclusión de una feature al modelo, no siempre es la única manera de decidir que feature o no incluir, el mismo coeficiente puede ser un factor de no inclusión (piense en odds cercanos a 1). Tenga un cuenta que la tarea principal finalmente es la clasificación de la manera más “correcta” posible, luego basaremos nuestra decisión final en la curva ROC y el auc.

# MODELO SIN "estado_de_verificacion"

formula_sin_ev = (

"""estado_del_prestamo ~ tasa_de_interes + ingreso_anual + monto_del_prestamo + anios_de_experiencia_laboral +"""

"""tenencia_de_vivienda + proposito + plazo + calificacion"""

)

lr_full1 = smf.logit(formula=formula_sin_ev, data=X).fit()

print(lr_full1.summary())

Optimization terminated successfully.

Current function value: 0.378036

Iterations 7

Logit Regression Results

===============================================================================

Dep. Variable: estado_del_prestamo No. Observations: 38689

Model: Logit Df Residuals: 38652

Method: MLE Df Model: 36

Date: Thu, 05 Dec 2024 Pseudo R-squ.: 0.06903

Time: 14:56:57 Log-Likelihood: -14626.

converged: True LL-Null: -15710.

Covariance Type: nonrobust LLR p-value: 0.000

============================================================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------------------------------------

Intercept 3.4782 0.151 22.995 0.000 3.182 3.775

anios_de_experiencia_laboral[T.10+ años] -0.1198 0.062 -1.944 0.052 -0.241 0.001

anios_de_experiencia_laboral[T.2 años] 0.1059 0.069 1.526 0.127 -0.030 0.242

anios_de_experiencia_laboral[T.3 años] 0.0338 0.070 0.482 0.629 -0.103 0.171

anios_de_experiencia_laboral[T.4 años] 0.0678 0.073 0.928 0.353 -0.075 0.211

anios_de_experiencia_laboral[T.5 años] 0.0071 0.074 0.097 0.923 -0.137 0.151

anios_de_experiencia_laboral[T.6 años] 0.0237 0.082 0.288 0.773 -0.137 0.185

anios_de_experiencia_laboral[T.7 años] -0.0343 0.087 -0.395 0.692 -0.204 0.136

anios_de_experiencia_laboral[T.8 años] -0.0223 0.094 -0.239 0.811 -0.206 0.161

anios_de_experiencia_laboral[T.9 años] 0.0686 0.102 0.674 0.500 -0.131 0.268

anios_de_experiencia_laboral[T.< 1 año] 0.0046 0.068 0.068 0.946 -0.128 0.138

tenencia_de_vivienda[T.hipoteca] 0.0397 0.035 1.137 0.256 -0.029 0.108

tenencia_de_vivienda[T.otro] -0.4278 0.268 -1.595 0.111 -0.954 0.098

tenencia_de_vivienda[T.propia] 0.0230 0.060 0.383 0.702 -0.095 0.141

proposito[T.boda] 0.1300 0.142 0.914 0.361 -0.149 0.409

proposito[T.casa] -0.3580 0.171 -2.091 0.037 -0.694 -0.022

proposito[T.compra_importante] -0.0028 0.114 -0.024 0.981 -0.227 0.222

proposito[T.consolidacion_de_deudas] -0.2193 0.091 -2.408 0.016 -0.398 -0.041

proposito[T.educativo] -0.5600 0.178 -3.149 0.002 -0.909 -0.211

proposito[T.energia_renovable] -0.7261 0.286 -2.537 0.011 -1.287 -0.165

proposito[T.gastos_medicos] -0.3900 0.141 -2.762 0.006 -0.667 -0.113

proposito[T.mudanza] -0.4073 0.150 -2.716 0.007 -0.701 -0.113

proposito[T.otro] -0.4036 0.099 -4.090 0.000 -0.597 -0.210

proposito[T.pequeno_negocio] -0.9396 0.105 -8.944 0.000 -1.146 -0.734

proposito[T.remodelacion_del_hogar] -0.1623 0.107 -1.521 0.128 -0.371 0.047

proposito[T.tarjeta_de_credito] 0.0368 0.100 0.367 0.714 -0.160 0.233

proposito[T.vacaciones] -0.4366 0.179 -2.435 0.015 -0.788 -0.085

plazo[T. 60 meses] -0.4498 0.037 -12.093 0.000 -0.523 -0.377

calificacion[T.B] -0.2750 0.074 -3.734 0.000 -0.419 -0.131

calificacion[T.C] -0.3551 0.103 -3.454 0.001 -0.557 -0.154

calificacion[T.D] -0.3788 0.132 -2.873 0.004 -0.637 -0.120

calificacion[T.E] -0.2999 0.160 -1.877 0.061 -0.613 0.013

calificacion[T.F] -0.3239 0.194 -1.671 0.095 -0.704 0.056

calificacion[T.G] -0.1818 0.238 -0.765 0.445 -0.648 0.284

tasa_de_interes -0.1088 0.015 -7.464 0.000 -0.137 -0.080

ingreso_anual 5.661e-06 4.84e-07 11.707 0.000 4.71e-06 6.61e-06

monto_del_prestamo -5.941e-07 2.45e-06 -0.242 0.809 -5.4e-06 4.21e-06

============================================================================================================

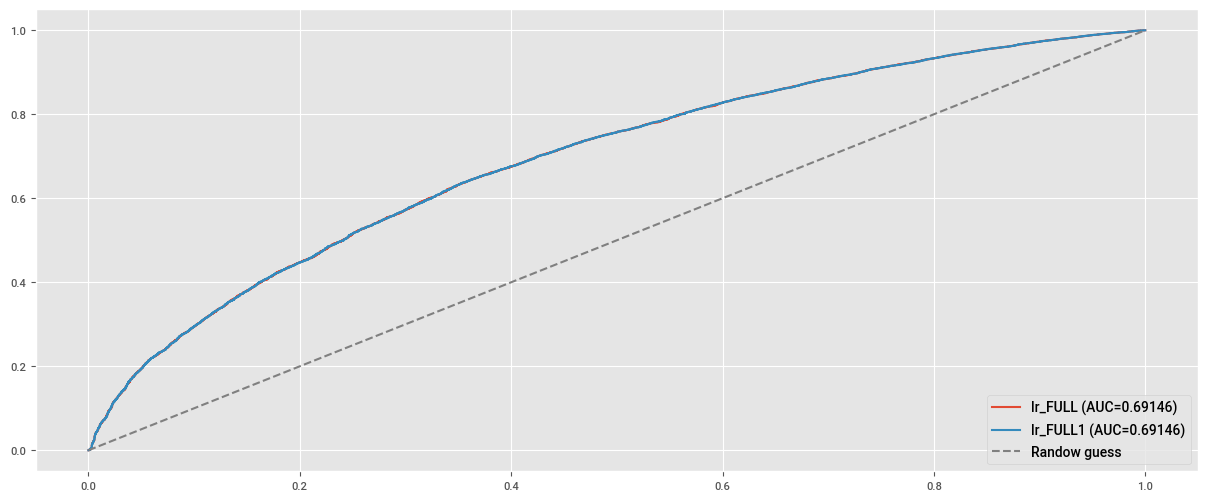

# Curva ROC modelo FULL

predict = lr_full.predict(X.drop(columns=["estado_del_prestamo"]))

fpr, tpr, _ = roc_curve(X["estado_del_prestamo"], predict)

plt.plot(fpr, tpr, label=f"lr_FULL (AUC={auc(fpr, tpr):.5f})")

# Curva ROC modelo FULL SIN "estado_de_verificacion"

predict1 = lr_full1.predict(X.drop(columns=["estado_del_prestamo"]))

fpr1, tpr1, _ =roc_curve(X["estado_del_prestamo"], predict1)

plt.plot(fpr1, tpr1, label=f"lr_FULL1 (AUC={auc(fpr1, tpr1):.5f})")

plt.plot((0,1), (0,1), ls="--", color="grey", label="Randow guess")

plt.legend(loc="lower right")

plt.show()

Encontramos que el AUC para el modelo con estado_de_verificacion incluido es el mismo que el modelo sin estado_de_verificacion (0.69). Dado que siempre queremos que nuestro modelo sea lo más simple posible, no debemos incluir estado_de_verificacion como una variable al predecir si es probable que un usuario pague su deuda.

Anexo: Logistic Regression y sklearn#

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.preprocessing import OneHotEncoder, label_binarize

from sklearn.compose import ColumnTransformer

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

from sklearn.pipeline import Pipeline

from sklearn.metrics import (

ConfusionMatrixDisplay,

confusion_matrix,

auc,

roc_curve

)

url_base = "https://raw.githubusercontent.com/lacamposm/Metodos-Estadisticos/main/data/"

# Preparamos la Data

df_lr_sk = pd.read_parquet(url_base + "Logistic_Regression_1.parquet",)

df_lr_sk.drop_duplicates(inplace=True)

df_lr_sk["tasa_de_interes"] = df_lr_sk["tasa_de_interes"].str.replace("%", "").astype("float")

df_lr_sk.drop(columns=["estado_de_verificacion"], inplace=True)

df_lr_sk

| estado_del_prestamo | ingreso_anual | anios_de_experiencia_laboral | tenencia_de_vivienda | tasa_de_interes | monto_del_prestamo | proposito | plazo | calificacion | |

|---|---|---|---|---|---|---|---|---|---|

| 0 | completamente_pagado | 24000.0 | 10+ años | alquiler | 10.65 | 5000 | tarjeta_de_credito | 36 meses | B |

| 1 | dado_de_baja | 30000.0 | < 1 año | alquiler | 15.27 | 2500 | auto | 60 meses | C |

| 2 | completamente_pagado | 12252.0 | 10+ años | alquiler | 15.96 | 2400 | pequeno_negocio | 36 meses | C |

| 3 | completamente_pagado | 49200.0 | 10+ años | alquiler | 13.49 | 10000 | otro | 36 meses | C |

| 4 | completamente_pagado | 80000.0 | 1 año | alquiler | 12.69 | 3000 | otro | 60 meses | B |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| 38700 | completamente_pagado | 110000.0 | 4 años | hipoteca | 8.07 | 2500 | remodelacion_del_hogar | 36 meses | A |

| 38701 | completamente_pagado | 18000.0 | 3 años | alquiler | 10.28 | 8500 | tarjeta_de_credito | 36 meses | C |

| 38702 | completamente_pagado | 100000.0 | < 1 año | hipoteca | 8.07 | 5000 | consolidacion_de_deudas | 36 meses | A |

| 38703 | completamente_pagado | 200000.0 | < 1 año | hipoteca | 7.43 | 5000 | otro | 36 meses | A |

| 38704 | completamente_pagado | 22000.0 | < 1 año | propia | 13.75 | 7500 | consolidacion_de_deudas | 36 meses | E |

38689 rows × 9 columns

Solo usando Logistic Regression y pandas#

X, y = pd.get_dummies(df_lr_sk.drop(columns=["estado_del_prestamo"]), drop_first=True), df_lr_sk["estado_del_prestamo"]

y = label_binarize(y, classes=["dado_de_baja", "completamente_pagado"])

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=123, test_size=0.2, stratify=y)

# Instanciamos la clase y entrenamos el modelo.

clf = LogisticRegression(C=1e10, solver="newton-cg")

clf.fit(X_train,y_train)

LogisticRegression(C=10000000000.0, solver='newton-cg')In a Jupyter environment, please rerun this cell to show the HTML representation or trust the notebook.

On GitHub, the HTML representation is unable to render, please try loading this page with nbviewer.org.

LogisticRegression(C=10000000000.0, solver='newton-cg')

# Coeficientes

coefs = np.concatenate((clf.intercept_.reshape(1,1), clf.coef_), axis=1)

list_betas = ["intercept"]

list_betas.extend(X_train.columns)

pd.DataFrame(np.transpose(coefs), index=list_betas, columns=["betas"])

| betas | |

|---|---|

| intercept | 3.458252e+00 |

| ingreso_anual | 5.750978e-06 |

| tasa_de_interes | -1.167717e-01 |

| monto_del_prestamo | -7.174063e-07 |

| anios_de_experiencia_laboral_10+ años | -7.394679e-02 |

| anios_de_experiencia_laboral_2 años | 1.508699e-01 |

| anios_de_experiencia_laboral_3 años | 1.211040e-01 |

| anios_de_experiencia_laboral_4 años | 9.901292e-02 |

| anios_de_experiencia_laboral_5 años | 3.818484e-02 |

| anios_de_experiencia_laboral_6 años | 9.323527e-02 |

| anios_de_experiencia_laboral_7 años | 6.413306e-03 |

| anios_de_experiencia_laboral_8 años | 1.612450e-02 |

| anios_de_experiencia_laboral_9 años | 7.048716e-02 |

| anios_de_experiencia_laboral_< 1 año | 1.598850e-02 |

| tenencia_de_vivienda_hipoteca | 5.660091e-02 |

| tenencia_de_vivienda_otro | -6.909836e-01 |

| tenencia_de_vivienda_propia | 3.351667e-02 |

| proposito_boda | 2.593326e-01 |

| proposito_casa | -4.115402e-01 |

| proposito_compra_importante | -5.479312e-02 |

| proposito_consolidacion_de_deudas | -2.150175e-01 |

| proposito_educativo | -4.419934e-01 |

| proposito_energia_renovable | -6.959771e-01 |

| proposito_gastos_medicos | -3.311161e-01 |

| proposito_mudanza | -4.383213e-01 |

| proposito_otro | -3.654095e-01 |

| proposito_pequeno_negocio | -9.602327e-01 |

| proposito_remodelacion_del_hogar | -2.148085e-01 |

| proposito_tarjeta_de_credito | 7.622093e-02 |

| proposito_vacaciones | -4.527294e-01 |

| plazo_ 60 meses | -4.382992e-01 |

| calificacion_B | -2.293157e-01 |

| calificacion_C | -2.935349e-01 |

| calificacion_D | -2.786527e-01 |

| calificacion_E | -2.137253e-01 |

| calificacion_F | -1.838720e-01 |

| calificacion_G | -1.606244e-02 |

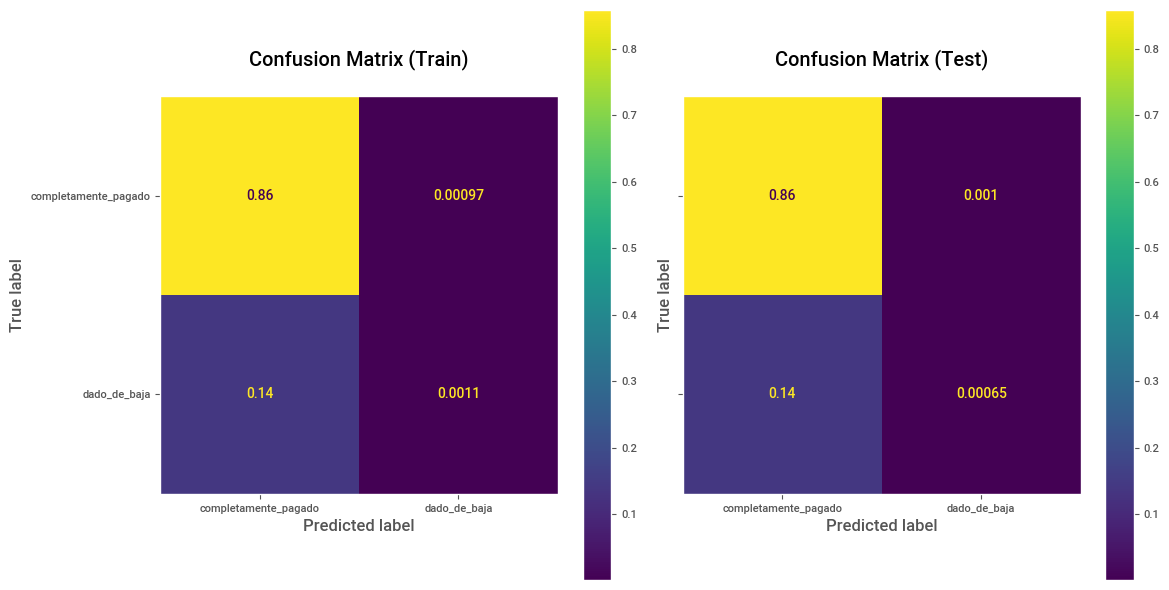

# Predicciones y Matriz de confusión sobre Train.

y_pred_train = clf.predict(X_train)

cm_train = confusion_matrix(y_train, y_pred_train, labels=[1, 0], normalize="all")

disp_train = ConfusionMatrixDisplay(confusion_matrix=cm_train, display_labels=["completamente_pagado", "dado_de_baja"])

# Predicciones y Matriz de confusión sobre Test.

y_pred_test = clf.predict(X_test)

cm_test = confusion_matrix(y_test, y_pred_test, labels=[1, 0], normalize="all")

disp_test = ConfusionMatrixDisplay(confusion_matrix=cm_test, display_labels=["completamente_pagado", "dado_de_baja"])

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(12, 6), sharey=True)

disp_train.plot(ax=ax1,)

ax1.set_title("Confusion Matrix (Train)\n")

ax1.grid(False)

disp_test.plot(ax=ax2)

ax2.set_title("Confusion Matrix (Test)\n")

ax2.grid(False)

plt.tight_layout()

plt.show()

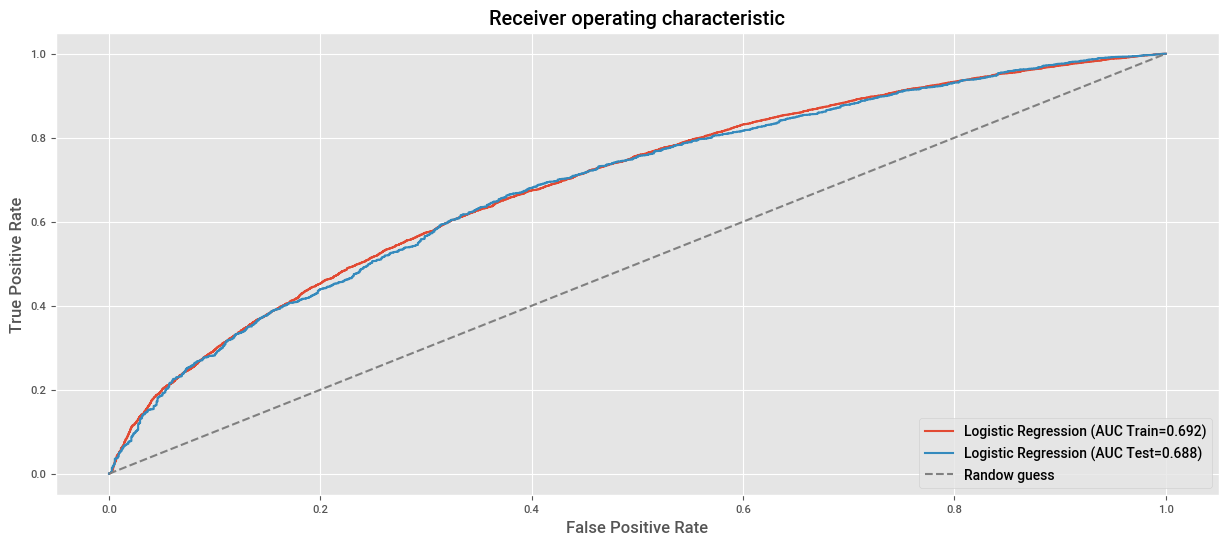

# AUC en train.

fpr, tpr, _ = roc_curve(y_train, clf.predict_proba(X_train)[:, 1])

roc_auc = auc(fpr,tpr)

plt.plot(fpr, tpr, label=f"Logistic Regression (AUC Train={roc_auc:.3f})")

# AUC en test.

fpr, tpr, _ = roc_curve(y_test, clf.predict_proba(X_test)[:, 1])

roc_auc = auc(fpr,tpr)

plt.plot(fpr, tpr, label=f"Logistic Regression (AUC Test={roc_auc:.3f})")

plt.xlabel("False Positive Rate")

plt.ylabel("True Positive Rate")

plt.title("Receiver operating characteristic")

plt.plot((0,1), (0,1), ls="--", color="grey", label="Randow guess")

plt.legend(loc="lower right")

plt.show()

Usando clases y funciones de sklearn#

features_categoricas = [

col for col in df_lr_sk.columns if df_lr_sk[col].dtype == "object" and col != "estado_del_prestamo"

]

preprocessor = ColumnTransformer(

[("onehot", OneHotEncoder(drop="first"), features_categoricas)],

remainder="passthrough"

)

clf_pipeline = Pipeline([

("preprocessing", preprocessor),

("logistic_regression", LogisticRegression(C=1e10, solver="newton-cg"))

])

X, y = df_lr_sk.drop(columns=["estado_del_prestamo"]), df_lr_sk["estado_del_prestamo"]

y = label_binarize(y, classes=["dado_de_baja", "completamente_pagado"]).ravel()

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=123, test_size=0.2, stratify=y)

clf_pipeline.fit(X_train, y_train)

Pipeline(steps=[('preprocessing',

ColumnTransformer(remainder='passthrough',

transformers=[('onehot',

OneHotEncoder(drop='first'),

['anios_de_experiencia_laboral',

'tenencia_de_vivienda',

'proposito', 'plazo',

'calificacion'])])),

('logistic_regression',

LogisticRegression(C=10000000000.0, solver='newton-cg'))])In a Jupyter environment, please rerun this cell to show the HTML representation or trust the notebook. On GitHub, the HTML representation is unable to render, please try loading this page with nbviewer.org.

Pipeline(steps=[('preprocessing',

ColumnTransformer(remainder='passthrough',

transformers=[('onehot',

OneHotEncoder(drop='first'),

['anios_de_experiencia_laboral',

'tenencia_de_vivienda',

'proposito', 'plazo',

'calificacion'])])),

('logistic_regression',

LogisticRegression(C=10000000000.0, solver='newton-cg'))])ColumnTransformer(remainder='passthrough',

transformers=[('onehot', OneHotEncoder(drop='first'),

['anios_de_experiencia_laboral',

'tenencia_de_vivienda', 'proposito', 'plazo',

'calificacion'])])['anios_de_experiencia_laboral', 'tenencia_de_vivienda', 'proposito', 'plazo', 'calificacion']

OneHotEncoder(drop='first')

['ingreso_anual', 'tasa_de_interes', 'monto_del_prestamo']

passthrough

LogisticRegression(C=10000000000.0, solver='newton-cg')

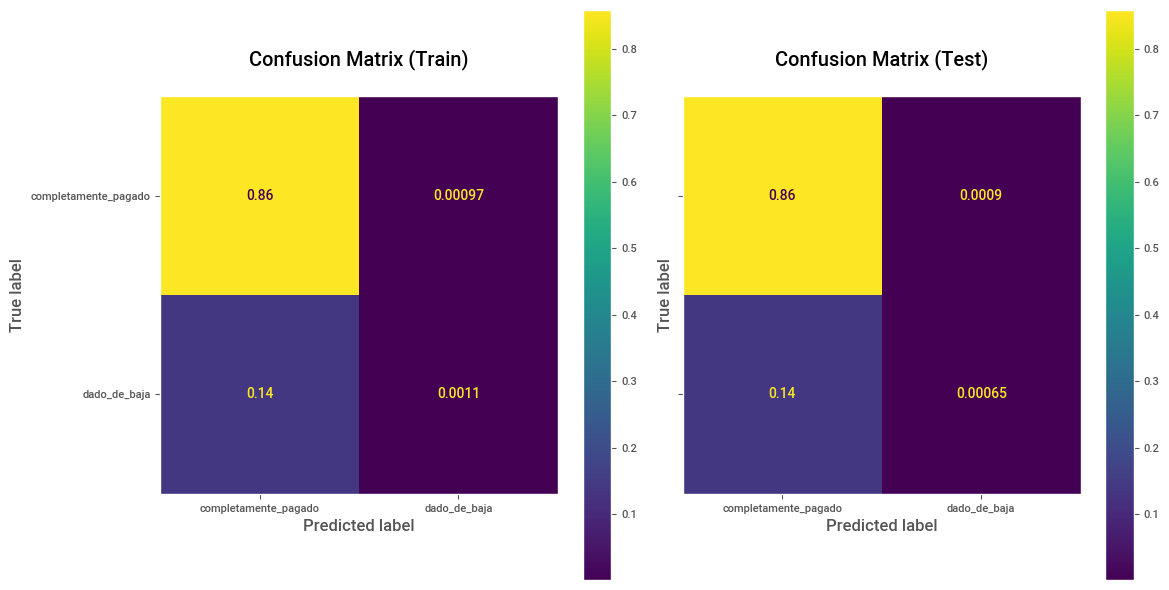

# Predicciones y Matriz de confusión sobre Train.

y_pred_train = clf_pipeline.predict(X_train)

cm_train = confusion_matrix(y_train, y_pred_train, labels=[1, 0], normalize="all")

disp_train = ConfusionMatrixDisplay(confusion_matrix=cm_train, display_labels=["completamente_pagado", "dado_de_baja"])

# Predicciones y Matriz de confusión sobre Test.

y_pred_test = clf_pipeline.predict(X_test)

cm_test = confusion_matrix(y_test, y_pred_test, labels=[1, 0], normalize="all")

disp_test = ConfusionMatrixDisplay(confusion_matrix=cm_test, display_labels=["completamente_pagado", "dado_de_baja"])

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(12, 6), sharey=True)

disp_train.plot(ax=ax1,)

ax1.set_title("Confusion Matrix (Train)\n")

ax1.grid(False)

disp_test.plot(ax=ax2)

ax2.set_title("Confusion Matrix (Test)\n")

ax2.grid(False)

plt.tight_layout()

plt.show()

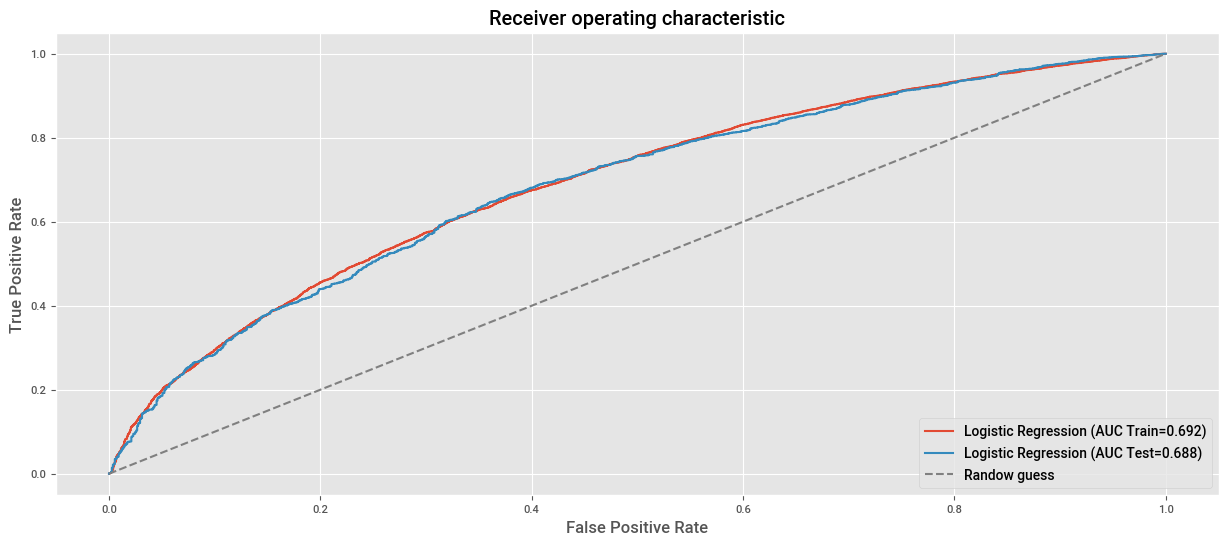

# AUC en train.

fpr, tpr, _ = roc_curve(y_train, clf_pipeline.predict_proba(X_train)[:, 1])

roc_auc = auc(fpr,tpr)

plt.plot(fpr, tpr, label=f"Logistic Regression (AUC Train={roc_auc:.3f})")

# AUC en test.

fpr, tpr, _ = roc_curve(y_test, clf_pipeline.predict_proba(X_test)[:, 1])

roc_auc = auc(fpr,tpr)

plt.plot(fpr, tpr, label=f"Logistic Regression (AUC Test={roc_auc:.3f})")

plt.xlabel("False Positive Rate")

plt.ylabel("True Positive Rate")

plt.title("Receiver operating characteristic")

plt.plot((0,1), (0,1), ls="--", color="grey", label="Randow guess")

plt.legend(loc="lower right")

plt.show()

Referencias#

“All Lending Club loan data 2007 through current Lending Club accepted and rejected loan dataHouse Sales in King County, USA”, August 25, 2016, harlfoxem, CC0 Public Domain, https://www.kaggle.com/datasets/wordsforthewise/lending-club